2016年,在全球应对气候变化和我国大力推进生态文明建设、实现绿色发展的宏观背景下,中国节能服务产业作为战略性新兴产业的重要组成部分,继续保持着稳健的发展态势,并在市场规模、技术创新和商业模式等方面呈现出新的特点。新兴能源技术的研发与应用,正日益成为驱动行业升级与市场扩张的关键力量。

一、2016年中国节能服务行业概况

- 产业规模持续扩大:根据中国节能协会节能服务产业委员会(EMCA)等相关统计数据,2016年我国节能服务产业继续保持较快增长。从事节能服务业务的企业数量、从业人员规模以及行业总产值均较上年有显著提升。合同能源管理(EPC)作为核心商业模式,其投资额和项目数量稳步增加,广泛应用于工业、建筑、交通及公共设施等多个领域。

- 政策环境持续优化:国家层面,《“十三五”节能减排综合工作方案》等一系列政策文件的出台与实施,为节能服务产业提供了明确的导向和有力的支持。财政奖励、税收优惠、金融创新等政策措施,有效激发了市场活力,降低了项目实施的门槛与风险。

- 服务领域不断拓宽:节能服务已从最初的工业电机、锅炉窑炉等设备改造,扩展到系统节能、能源托管、碳资产管理、智慧能源管理等综合性服务。特别是在建筑节能和公共机构节能领域,市场潜力得到进一步释放。

- 市场竞争格局演变:行业内企业呈现差异化发展态势。既有大型综合性服务集团依托资本和技术优势进行全国布局,也有大量中小型专业技术公司深耕细分市场,提供特色化、专业化的解决方案。市场竞争逐步从价格竞争转向技术、品牌和综合服务能力的竞争。

二、2016年市场规模预测

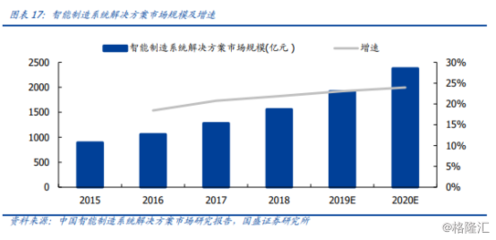

基于2015年的发展基数和2016年上半年的增长趋势,结合政策推动力度和市场实际需求,业内普遍对2016年全年市场规模持乐观预期。预计2016年,我国节能服务产业总产值(包括节能投资)有望突破4000亿元人民币,同比增长率保持在15%-20%的区间。其中,合同能源管理项目投资预计将超过1000亿元,带动形成的年节能能力可观,为实现国家节能减排目标做出直接贡献。推动市场规模增长的主要因素包括:国家强制性节能减排指标的落实、企业降本增效的内在需求、社会环保意识的普遍提升以及金融资本对绿色产业的青睐。

三、新兴能源技术研发的驱动作用

2016年,新兴能源技术的研发与创新,正深度融入节能服务产业,成为提升服务价值、开拓新市场的核心引擎。

- 关键技术领域:

- 智慧能源与物联网技术:通过部署传感器、智能电表和数据采集系统,结合云计算与大数据分析,实现对能源系统的实时监测、智能调控和优化运行,大幅提升能效管理水平。

- 高效节能装备与技术:包括超高效电机、磁悬浮离心机、LED新型照明、高效换热器、余热余压深度利用技术等,其性能持续改进,成本不断降低。

- 分布式能源与微电网技术:天然气分布式能源、光伏、风电等可再生能源的本地化应用与智能微电网技术相结合,为用户提供高效、清洁、可靠的综合能源解决方案。

- 储能技术:特别是电化学储能技术的进步,为平滑可再生能源出力、实现需求侧管理、提升电网灵活性提供了重要支撑,开始应用于节能服务项目。

- 研发与应用趋势:

- 跨界融合加速:节能技术与信息技术(IT)、运营技术(OT)深度融合,催生出能源互联网、智慧工厂、绿色建筑等新业态。

- 系统化解决方案:技术研发不再局限于单一设备或工艺,而是向提供涵盖能源生产、输送、消费、管理的全流程系统优化方案发展。

- 市场化导向增强:研发活动更加贴近市场需求,注重技术的经济性、可靠性和可复制性,以加速技术成果的产业化应用。

随着“中国制造2025”、“互联网+”等国家战略的深入推进,以及碳交易市场的逐步建立与完善,中国节能服务产业将迎来更广阔的发展空间。新兴能源技术的持续突破与规模化应用,必将进一步降低节能成本,拓展服务边界,推动产业从“节能”向“智慧能源服务”全面升级,为中国的绿色低碳转型注入持久动力。